Ekonomik krizin bir nedeni ve bir de sonucu var. İlki reel sektörün döviz borcu ikincisiyse o borcun nihayetinde vatandaşlara ödetileceği. Süreci anlayabilmek için şu soruları cevaplamak gerek: Nasıl borçlanıldı, kimler borçlandı, neden borçlandılar, borcu kimler ödeyecek?

- Bu yazıda tüm bu sorular birçok istatistikle açıklanacak ancak herkesin anlayabilmesi amacıyla mümkün suret günlük hayattaki jargon kullanılacak. Hemen ekleyeyim bol görselli bu bilgiseldeki istatistikler Hazine, TCMB (Merkez Bankası), TÜİK, ÖİB ve BDDK kaynaklıdır.

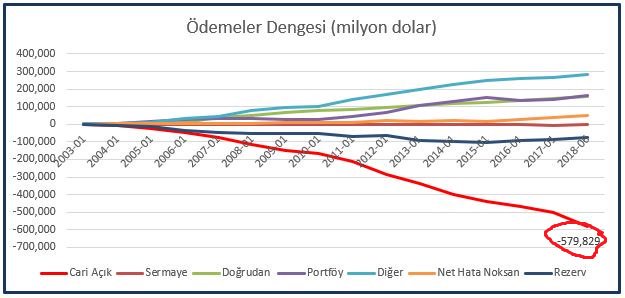

- Türkiye’nin gün geçtikçe dış borç batağına sürüklenmesinin bir nedeni var; cari açık. Cari açık en basit ifadeyle yurt dışından satın aldığınız mal ve hizmetlerin yurt dışına sattıklarınızdan fazla olması demek. 2002’den beri verilen toplam cari açık 580 milyar dolar.

- Bu derece büyük cari açığı verebilmek için ya dövizinizin olması ya da döviz cinsi dış yatırım almanız gerekir. Peki Türkiye bu dövizi nasıl buldu? 2002 sonrasında Türkiye’ye yaklaşık 157 milyar dolar doğrudan yatırım olarak gelmiş.

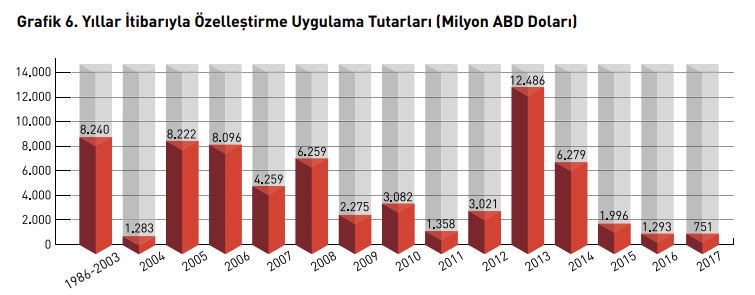

- Uluslararası finansın en tatlı kısmı olan bu yatırımlar yabancıların yeni fabrika kurulup istihdam yaratılması şeklinde açıklanıyor. Özelleştirme İdaresi Başkanlığı (ÖİB) verilerine göre 2003 sonrasında 61 milyar dolarlık özelleştirme yapılmış.

- Kimisinde alıcı firma yerli olsa da Petkim, Tekel ve Türk Telekom gibi birçoğunun yabancılara satıldığını biliyoruz. Üstelik bu rakama yerli özel sektörün yabancı özel sektöre sattığı şirketler dahil değil. Örneğin Eczacıbaşı veya Garanti Bankası kimin?

- İlki Çeklerin ama onlar da Fransızlara sattı, ikincisi ise İspanyolların. Özetle gelen paranın kayda değer kısmını ifade eden doğrudan yatırımlar yeni bir yatırımdan öte kurulu olanların satın alınması şeklinde gerçekleşmiş.

- Dış finansman olarak gelen paranın aslan payı ise spekülatif portföy yatırımları (hisse senedi ve tahvil) ve diğer yatırımlar (ticari kredi ve mevduat) olmuş. Bu süre zarfında bu iki yatırımın büyüklüğü sırasıyla 166 ve 284 milyar dolar.

- Bir de kaynağı belirsiz veya istatistiksel ölçüm hataları sonucu kaydedilememiş 48 milyar dolarlık para girişi var. Bu derece büyük miktarın ne derece istatistiksel hata ne derecede de kayıt dışı giriş olduğunu okuyucuların takdirine bırakıyorum.

- Özetle Türkiye tasarruf yoksunu bir ülke olarak hızla büyümek istemiş, gerekli dış finansmanı yurt dışından çoğunlukla BORÇ yoluyla karşılamış ve bu esnada devasa büyüklükte cari açık vermiş. Peki bu önermeyi teyit edebilir miyiz?

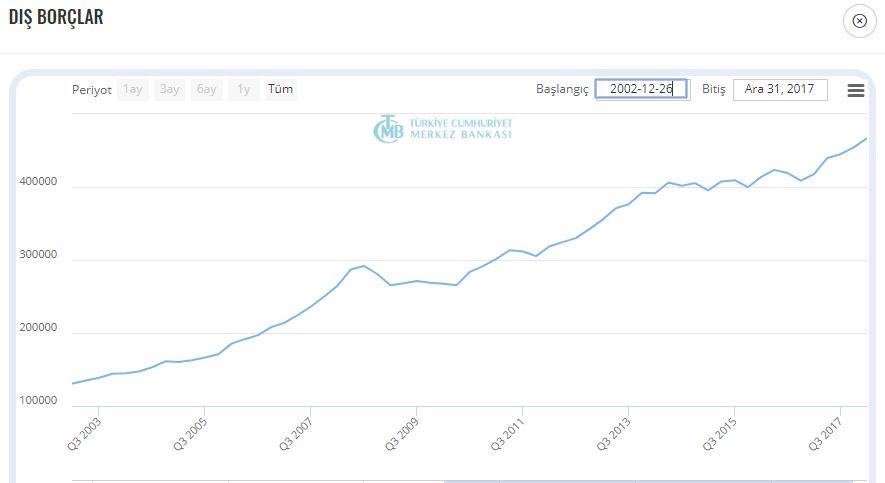

- Türkiye’nin brüt dış borç stoku aşağıdaki görselde bulunuyor. 467 milyar dolar toplam dış borç var. Bu borç Türkiye’yi oluşturan tüm unsurlara ait; örneğin merkezi yönetim, yerel yönetimler, TCMB (merkez bankası), ticari bankalar, reel sektör ve vatandaşın hepsi dahil.

- Aynı zamanda döviz cinsi varlıklarımız da var. Hazine verilerine göre dış borç ve varlıklar netleştirildiklerinde geriye kalan 303 milyar dolar dış borç. Mart 2018 itibarıyla olan bu borcun dolar kurundaki hızlı sıçrama sonucu daha da artacağını söylemek gerek.

- Bu borç ne zaman yaratılmış? Aralık 2002’den (131 milyar dolar) ve Mart 2018’e (467 milyar dolar) kadar olan süre içerisinde AKP iktidarı tüm ülkeyi 336 milyar dolar borçlandırmış. Net borç da 2002’den bu yana 89 milyar dolardan 303 milyar dolara çıkmış.

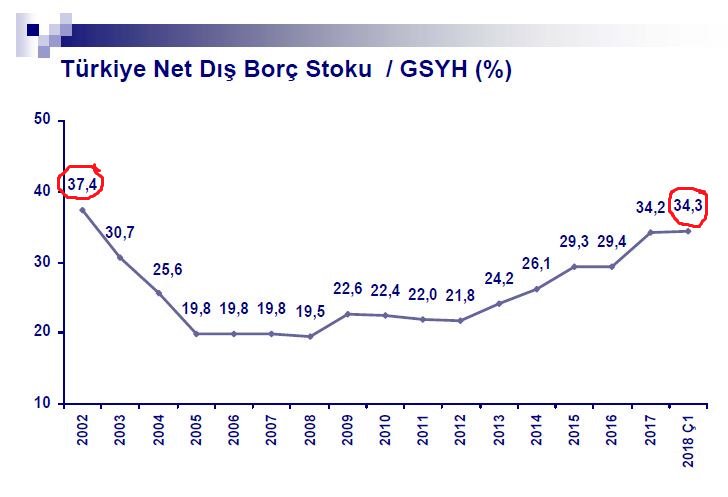

- “Borç artmış artmasına ama ekonomimiz de büyüdü borç oranımız artmamıştır” diye şüpheyle yaklaşanlar Hazine tarafından hazırlanmış aşağıdaki görsel neticesinde rahatlıkla ikna olacaklardır. Brüt borç seviyesi neredeyse 2002 yılına yaklaşmış. Tabi bu hesapta son 3 ay yok.

- Birkaç ay içinde güncellenecek verilerle “Türkiye’yi borç batağından devraldık” diyenlerin aynı batağa geri soktuklarına dair hiçbir şüphe kalmayacak. Ek olarak yine Hazine tarafından hazırlanan “net” dış borcu da aşağıya ekleyelim.

- Yani tüm Türkiye’nin sahip olduğu döviz cinsi borçla yine tüm Türkiye’nin sahip olduğu döviz cinsi varlıkları netleştirdiğimizde ortaya çıkan net borcun GSYH’ye oranı. Görüldüğü üzere burada da neredeyse 2002 seviyesine gelinmiş.

- Diyebilirsiniz ki “henüz krizden sonraki 2002 yılındaki kadar kötüyüz, daha kötüsü olmaz, endişeye mahal yok”. Öyleyse dolar kuru yukarı fırladıkça dolar cinsi borcumuzun yukarı sıçradığını ancak dolar cinsi GSYH’mizin her geçen gün çakılacağını belirtmeliyim.

- Keşke bu kadarla kalsaydı çünkü hatırlatmam gereken bir nokta daha var. 2008 yılında TÜİK GSYH güncellemesi yapmıştık; yani “ekonomimiz zaten olduğundan büyükmüş de biz yanlış hesaplıyormuşuz” demiş ve bir gecede %32 büyümüştük!

- 2016’da ise benzer bir şekilde %19 oranında yine “bir gecede” büyümüştük. Toplam etkisi yaklaşık %50 olan bu iki güncelleme olmasaydı brüt dış borç oranı %80, net dış borç oranı ise %52 ile şu anda çoktan rekor kırmış olacaktı.

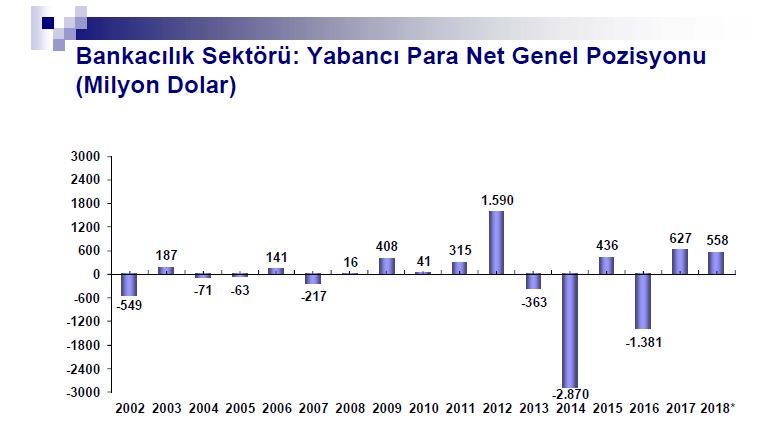

- Sıradaki sorumuz şu: kim bu kadar borçlanmış? Bankalar kanunları (çok doğru bir kanun) gereği döviz pozisyonlarını büyük ölçüde kapatıyorlar. Yani bankalar döviz cinsi kredi verseler de yaklaşık aynı düzeyde döviz cinsi fonlamayı sağlayıp neredeyse 0 hale gelebiliyorlar.

- Vatandaşın 2009’daki düzenleme neticesinde (çok doğru bir karardı) bankalar yoluyla döviz cinsi borçlanmasının önüne geçildi; kısacası eşe dosta dolar cinsi borçlananları ihmal edersek vatandaşın da nette döviz cinsi borcu yok. Öyleyse borçlu ya devlet ya reel sektör.

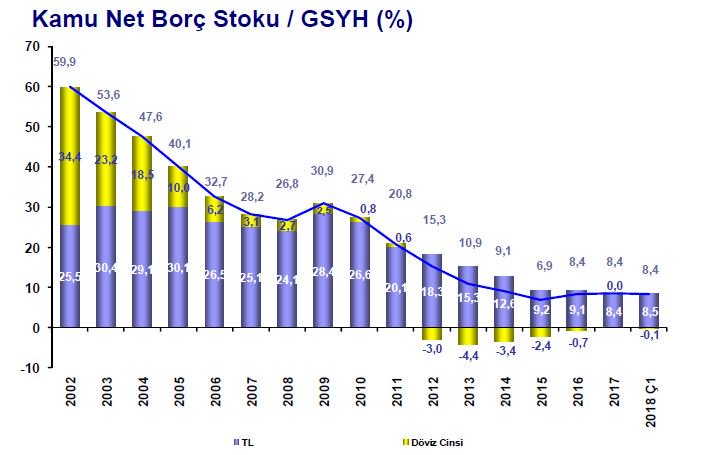

- Bu görsel kamu kesiminin net dış borcunun GSYH’ye oranı gözüküyor. Bu rakamlara merkezi yönetim, yerel yönetimler ve TCMB’nin döviz rezervlerinin dahil edildiğini belirtelim. Açıkça görüleceği üzere kamunun dış borçlanması için endişelenecek bir durum şimdilik yok.

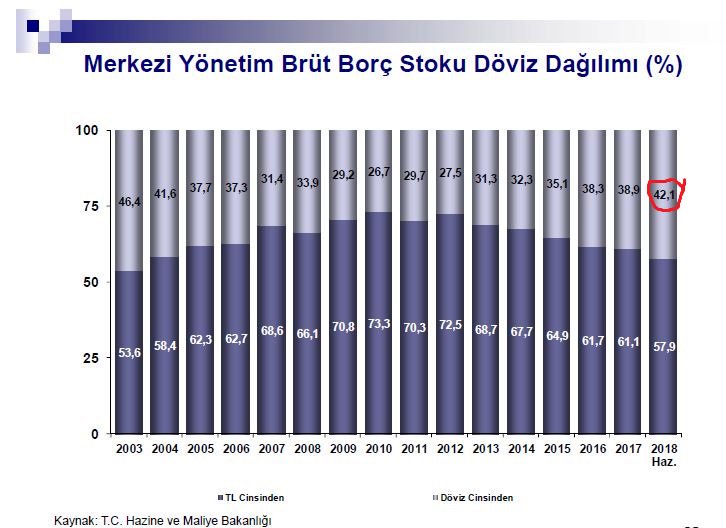

- Ancak aşağıdaki görselde belirtildiği üzere kamunun da çok fazla şımarma fırsatının olmadığını, borçlarının %42,1’inin döviz cinsi olması nedeniyle dolar kuru sıçradıkça borçluluğunun artabileceğini vurgulayalım. Ya reel sektör?

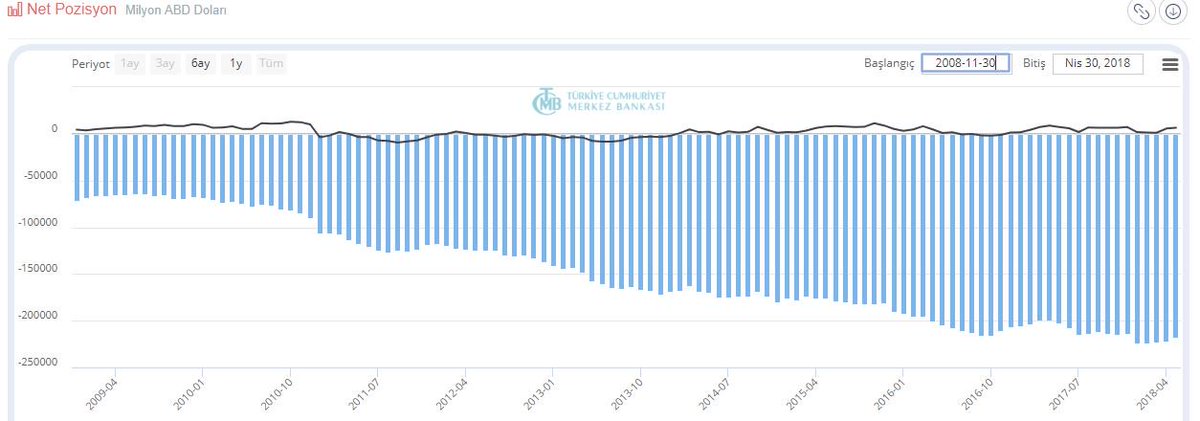

- Reel sektör ise 16 yılda 325 milyar dolar döviz cinsi borçlanıp karşılığında 108 milyar dolarlık döviz varlığı kazanabilmiş; bunun neticesinde de döviz borcu içine düşmüş. TCMB’ye göre reel sektör “net” dış borcu 217 milyar dolar. Peki bu vahim tablo neden ortaya çıkmış?

- İlk neden borçlanma ile yapılan yatırımların hatalı döviz kuru varsayımına dayanması. Özellikle 2013 yılına kadar doların uzunca yıllar yatay seyir izleyeceği düşünülmüş. Düşük getirili projelerin bile neredeyse 0 faizli döviz cinsi kredilerle kârlı olacağına inanılmış.

- İş dünyası basiretli davranamamış. Bu öngörüsüzlükte hükumetin açıkladığı orta vadeli planlarda yer alan gerçek dışı tahminlerin de etkisi büyük. Bir diğer nedense patronların elde edilen yüksek kârları temettü (kâr payı) ödemesi yoluyla şirketten çıkartıp cebe atmaları.

- İkinci olarak şirket kârlıyken parayı şirkette tutup zorlu günlere karşı sermayeyi güçlendirmek yerine; patronlar şirketlerin içini boşaltmış. Dolar sıçradıkça borçluluk artınca şirketi ayakta tutabilmek için şirketlerini daha da borçlandırmışlar. Peki bu borcu kim vermiş?

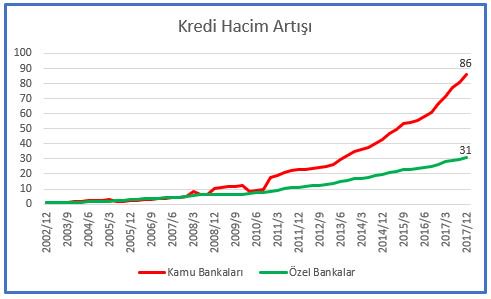

- Bu görselde TBB (Bankalar Birliği) verilerince 2002’den 2017’ye kadar kamu bankalarının (86 katına çıkmış) ve özel bankaların (31 katına çıkmış) kredi gelişimlerini bulabilirsiniz. 2013 sonrasında kamu bankaları kredi hacminin özel bankalara kıyasla çok daha fazla artmış.

- Üstelik kamu sermayeli banka sayısı yalnızca 3 olmasına rağmen. İşin aslı ekonomi bozuldukça reel şirketler özel bankalardan kredi alamamış; seçimler nedeniyle ekonomi çökmesin denerek kamu bankaları geri ödenmeme riskine rağmen milyarlarca doları reel sektöre akıtmış.

- Üçüncü nedense özel sektörün borçlanmasının kamunun mega projeleri (Kamu-Özel İş birliği, KÖİ) kaynaklı olması. Devlet bazı mega projeleri kendi üstlenmek yerine özel sektöre yaptırmaya karar veriyor ve bu tercihinden ötürü satış miktarı veya fiyatı garantisi veriyor.

- Devlet ayrıca yatırımı yapacak olan özel sektörün borçlarına Hazine garantisi veriyor; çünkü bu ihaleleri alan çoğunlukla hükumete yakın sermayenin dış dünyada bir itibarı bulunmuyor. Bunun ardından özel sektöre yabancı bankalar bir anda kredi musluklarını açıyor.

- 2013’teki kanun değişikliği ile KÖİ projeleri için özel sektörün aldığı dış borçların koşullar oluşması halinde (iflas gibi) Hazine’ye devredilmesinin önü açılıyor. Özellikle 2013’ten sonra yaşanan kredi artışında bu durumun etkisi büyük.

- Peki tüm bu borcu kim ödeyecek? Reel sektördeki az sayıda firmanın gittikçe yükselen kur ve artan faiz ortamında elde ettikleri TL gelir ile bu borcu kapatabileceğini söylemek hayal olur; çünkü başarabilselerdi daha uygun koşulların olduğu bugüne kadar yapmış olurlardı.

- Bu nedenle bu şirketler artan maliyete rağmen çoğunlukla borcu borçla döndürmeye devam edecekler. Krediyi kim verecek? Biraz önce belirttiğimiz gibi devreye yine kamu bankaları girecek; en başta Ziraat Bankası borç yükünü üstlenecek.

- Zaten borcun önemli bir kesiminin Hazine garantili olduğunu, yani reel sektör ödeyemediğinde otomatik olarak devlete kalacağını biliyoruz. Ancak ötesi de var. Bankacılık sektörü ekonominin en merkezinde yer alır ve iflası halinde tüm ekonominin dağılmasına yol açar.

- Şu an için Türkiye’de iflas edebilecek durumda olan hiçbir banka yok; fakat reel sektör firmaları iflas ettikçe oluşan zararın banka sermayelerini tüketeceğini biliyoruz. 2000-01 krizinde batık şirketlerin yükü önce bankalara, bankalar taşıyamayınca da kamuya kalmıştı.

- Batmasına izin verilemeyecek kadar büyük” bankalar (too big to fail) nedeniyle kredi borçları Hazine’ye kalmış olacak. ABD ve AB’de de örnekleri yaşanan banka kurtarma ve ekonomi istikrar programları çerçevesinde özel sektörün borcunun büyük bir kısmı kamusallaştırılacak.

- Özetle borcu kimin ödeyeceği sorusunun cevabı: devlet, yani vatandaş. Bunun meşrulaştırılmasında da IMF kullanılacak; hani birtakım ekonomistin Türkiye’ye tavsiyede bulunduğu kurtuluş meleği. Peki IMF Türkiye’de neden kurtarıcı olarak görülüyor.

- Yaygın kanıya göre ekonomideki kötü gidişatın tek nedeni hükumetin israfı ve yanlış politik kararları. IMF çıpası olması halinde hükumet ayağını yorganına göre uzatacak ve gerekli “yapısal” reformları tamamlayıp IMF’den uygun maliyet, miktar ve vadede finansman elde edecek.

- Ancak unutulan kısım IMF’in borçluyu değil alacaklıyı kurtarmak amaçlı fonksiyona sahip olmasıdır. Bu nedenle IMF programı ile israflar azaltılsa da ötesinde devletin asli fonksiyonları olan sosyal hizmetler de kemer sıkma politikası neticesinde zayıflatılacak.

- Reel sektörün borç yükü kamuya aktarılacak; çünkü IMF kredi anlaşmalarını özel bankalar veya büyük şirketlerle değil, devletlerle yapar. IMF kredisi banka borçlarının ödenmesine tahsis edilir, devlet de IMF’ye borcu geri ödeyebilmek için kemer sıkar ve bedeli vatandaş öder.

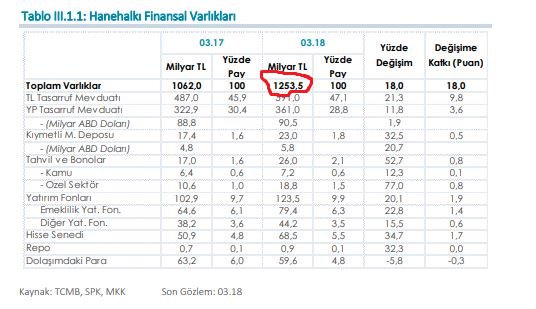

- Peki vatandaşın parası var mı ki de bu borcu üstlenebilsin? Bu görselde TCMB tarafından hazırlanan 2018 Mart ayına ilişkin hane halkının sahip olduğu finansal varlıklar bulunuyor. Vatandaşın yaklaşık 1,254 trilyon TL finansal varlığı bulunmakta.

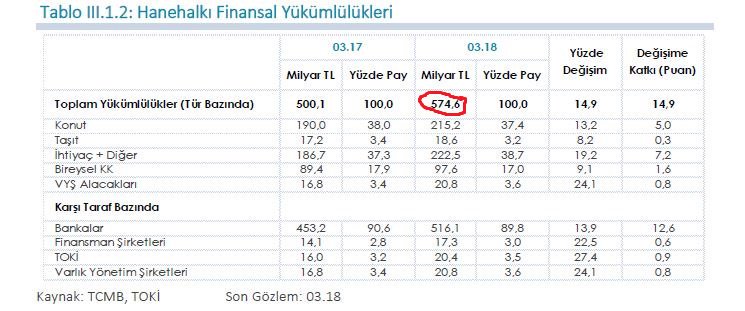

- Hemen borç tarafına da bakarak net resmi çizmeye çalışalım. Aşağıdaki görsel hane halkı finansal yükümlülüklerini gösteriyor; vatandaşın ilgili tarihteki toplam borcu 575 milyar TL. Vatandaşın kendisine ait olmayan borcu ödeme kapasitesi var görünüyor.

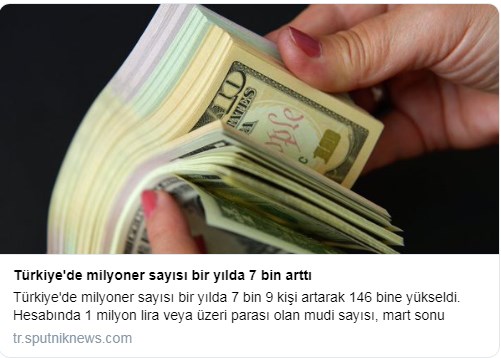

- Tam bu esnada BDDK tarafından yayınlanan veriler doğrultusunda yapılmış bu habere rastlıyoruz: TL, döviz veya altın cinsi mevduat sahibi milyoner sayısı yaklaşık 146 bin ve sahip oldukları finansal varlıkların toplamı 954 milyon TL.

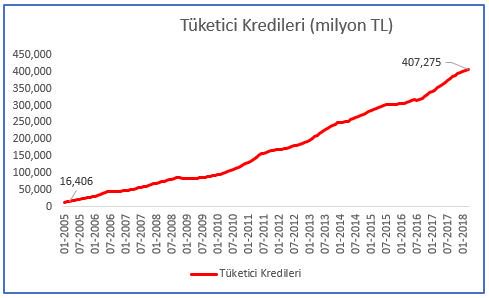

- Özetle varlık sahibi olan hane halkı 13 bini yurt dışında yaşayan 146 bin göreli zengin kişiymiş; yukarıdaki zenginlik sıradan vatandaşa ait değilmiş. Teyit etmek için BDDK kaynaklı tüketici kredilerine bakalım.

- Tüketici kredileri 2004 sonrasında 16,4 milyar TL’den 407,3 milyar TL seviyesine ulaşmış. Yani vatandaş henüz özel sektörün ve bankaların borcu üstüne kalmadan şimdiden varlıktan yoksun, günlük hayatını devam ettirebilmek için rekor düzeyde borçlanmış.

- Bu nedenle şimdiden bireysel borçluluk içerisindeki vatandaşa bir de reel sektörün borcu yüklendiğinde ödeyebilmek için geleceğini rehin etmesinden başka çaresi kalmayacak. Devletin bize sunduğu sınırlı sosyal hizmetler azaltılırken, vergi yükümüz artırılacak.

- 2010’da IMF ile anlaşmaya oturan ve geçen 8 yılda krizden çıkamayan Yunanistan’ın 2060 yılına kadar AB ve IMF’ye 322 milyar avro borç ödeme taahhüdünde bulunduğunu unutmamak gerek. 2 kuşak boyunca Yunanistan’da insanlar yalnızca hayatta kalmak ve borç ödemek için çalışacak.

- Son soruyu soralım: tüm bunların siyasi bir sonucu olmayacak mı? Türkiye’de söz sahibi birçok siyasetçi ve siyaset bilimci büyük bir yanılgı içerisinde yaklaşan ekonomik krizi yüksek enflasyon ve birkaç yıllık durgunluk neticesinde artacak işsizlikten ibaret görüyorlar.

- Yapısal reformlarla ekonominin 2001 sonrasındaki gibi hızlıca ayağa kalkacağı varsayımı yapılıyor; borç yükünün önceki krizlerde olduğu gibi zamanla ödenebileceği yanılgısına düşülüyor. 2020’lerde Türkiye’nin durumunun 1990’lı yıllara benzer olacağı iyimserliği yapılıyor.

- Şimdiden zorlanan vatandaşın, krizin enflasyon ve işsizlik olarak evlerine girdiğini görmesi ve borç yükü nedeniyle en az bir neslin daha kendine gelemeyeceğini anlaması halinde yaşanacak sosyal patlamalar göz ardı ediliyor, krizin buhranlaşacağı gözden kaçırılıyor.

- Borçların kamulaştırılmasının bir bedeli mutlaka olacak, o bedel sokağa yansıyacak. Dini ve milli duygular ile her şeye sebat eder denilen vatandaşın tüketim toplumunun getirdiği sabırsızlıkla beklenmedik sürprizler yaratabileceğine hep beraber göreceğiz.

- Yalnızca bugünkü iktidarının değil; yerine gelecek ve yapısal reformlarla ekonomiyi kurtarmayı hedefleyecek bir sonrakinin de borç yükünün sonuçlarının hissedilmesiyle birlikte yok oluşuna tanık olacağız. Çünkü borç yükü vatandaşa kalıyorsa son söz hakkı da vatandaşın olacak!

Kaynak; Twitter, Dr. M. Murat Kubilay @mmkubilay

Pelikan Grubu | Pelikancılar Kimdir?

Pelikan Grubu | Pelikancılar Kimdir?  Menzil Tarikatı; Gavs Kimdir? Nasıl Çalışırlar? Mal Varlıkları Nedir?

Menzil Tarikatı; Gavs Kimdir? Nasıl Çalışırlar? Mal Varlıkları Nedir?  Serkan Kurtuluş Kimdir?

Serkan Kurtuluş Kimdir?  Kesinleşmiş Cezanın ne kadarı Cezaevinde yatılır! (‘Cezamın yatarı ne Avgat Bey?’)

Kesinleşmiş Cezanın ne kadarı Cezaevinde yatılır! (‘Cezamın yatarı ne Avgat Bey?’)  Corona Virüsü

Corona Virüsü  Yeşil kod adlı; Mahmut Yıldırım Yaşıyor mu?

Yeşil kod adlı; Mahmut Yıldırım Yaşıyor mu?  Türkiye’deki Cezaevi Tür ve Tipleri hakkında pratik bilgiler!

Türkiye’deki Cezaevi Tür ve Tipleri hakkında pratik bilgiler!  Kur’an-ı Kerim’de Bilim ile İlgili Ayetler? (‘Kur’an bilime yönlendirir!’)

Kur’an-ı Kerim’de Bilim ile İlgili Ayetler? (‘Kur’an bilime yönlendirir!’)  Erkekler neden mesaj yazmaz? Kızlar neden mesaj atmaz?

Erkekler neden mesaj yazmaz? Kızlar neden mesaj atmaz?  Akp’nin Yasadışı silahlı eğitim kampları! (‘İç Savaş Hazırlığı, Görüntüler – İddialar’)

Akp’nin Yasadışı silahlı eğitim kampları! (‘İç Savaş Hazırlığı, Görüntüler – İddialar’)  Osmanlıca Küfür

Osmanlıca Küfür  Twin Flame

Twin Flame  Atatürk’ün dedesi kimdir? | Soy Ağacı

Atatürk’ün dedesi kimdir? | Soy Ağacı  Dr. Mehmet Öz; Corona Virüsü

Dr. Mehmet Öz; Corona Virüsü  Türkiye Yunanistan Askeri Gücü Karşılaştırması

Türkiye Yunanistan Askeri Gücü Karşılaştırması  David Rockefeller, Servetinin sınırlarına yolculuk! Ve Türkiye’deki Temsilcileri!

David Rockefeller, Servetinin sınırlarına yolculuk! Ve Türkiye’deki Temsilcileri!  Adolf Hitler’in Propaganda Bakanı Joseph Goebbels’in Sözleri

Adolf Hitler’in Propaganda Bakanı Joseph Goebbels’in Sözleri  Şehidimiz Var; Albay Okan Altınay

Şehidimiz Var; Albay Okan Altınay  Rabıta Nedir? Nasıl Yapılır?

Rabıta Nedir? Nasıl Yapılır?  Ölün İstiyorum Artık | Nejat İşler

Ölün İstiyorum Artık | Nejat İşler